전세대출, 정부지원금, 연말정산 서류 낼 때 자주 요구되는 문서! 바로 소득금액증명원이에요.

한마디로 “지난해 내가 얼마나 벌었는지” 국세청이 공식 확인해주는 서류죠.

과거엔 세무서 가서 뽑았지만, 지금은 홈택스에서 2분이면 발급 끝!

자 이제 발급하러 가요! 따라오세요!

📍 소득금액증명원이란?

내가 낸 세금 기준으로, 종합소득금액과 소득 종류를 증명해주는 국세청 문서예요.

✔️ 자영업자, 프리랜서, 3.3% 계약직 등이 주로 제출

✔️ 대출, 전세보증금 신청, 정부 지원금 심사 등에 필수

✔️ 국세청 직인이 포함돼 공공기관 제출도 가능

🧾 발급 방법 (PC 기준)

✅ ① 홈택스 접속 (www.hometax.go.kr)

- 공동인증서, 금융인증서, 간편인증(카카오, PASS 등)으로 로그인

- 필자는 늘 간편인증 PASS로 로그인 합니다.

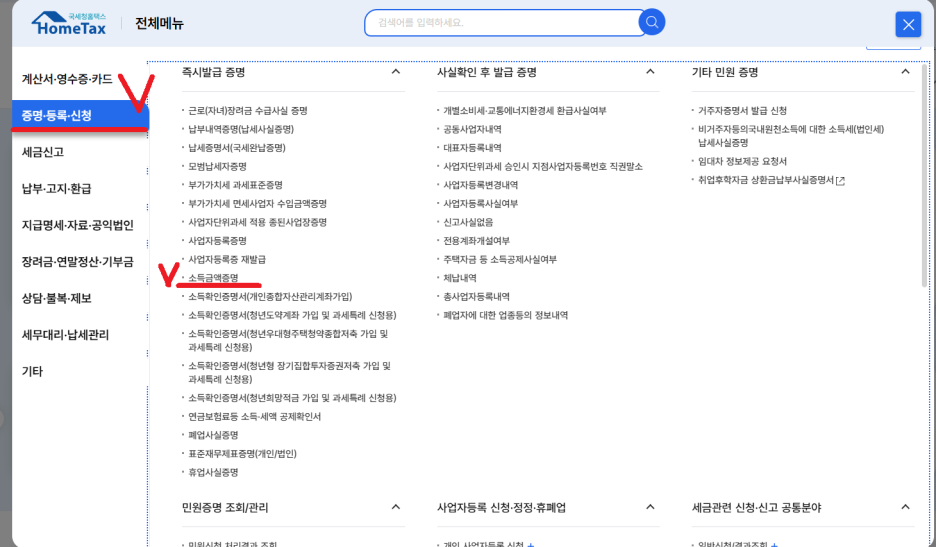

✅ ② 검색창에 ‘소득금액증명’ 입력 또는 메뉴 탐색

- 상단 검색창에 '소득금액증명' 입력

- 또는: 우측 삼선 빨간색 표시 누르시면 되요.

- v 표시 해놓은 곳 클릭 클릭

✅ ③ 증명서 신청 항목 선택

- 사용 목적: 금융기관 제출 / 기타 제출 중 택 1

- 제출 연도: 보통 전년도 (예: 2025년 신청 시 → 2024년 소득 선택)

- 제출용 서류로 신청 (프린터 출력 or PDF 저장 가능)

- 필자는 스샷을 위해 인터넷열람 을 클릭

- 용도에 맞게 보통은 인터넷발급(프린터출력) 사용해서 출력해서 제출하심

✅ 신청하기 누르면 이런 화면이 나와요

- 내가 작년에 얼마 벌었는가 궁금하신 분들도 있겠죠? 확인해보기

✅ 소득금액증명원이 발급 되었어요.

- 열람용이라 화면에 열람용이라고 각인이 되어있어요 캡쳐해도 어디다 못씀

- 아 필자는 돈을 못벌어가지고! ㅎㅎ 슬픈현실

📱 모바일 발급도 가능해요!

- 손택스(홈택스 앱) 설치

- 로그인 후 ‘민원증명’ 메뉴 → 소득금액증명 선택

- 발급 목적·연도 설정 → 카카오톡, 이메일, 저장 가능

💡 모바일이 더 빠를 때도 있어요! 단, 출력은 PC가 안정적이에요.

🧠 자주 묻는 질문 (FAQ)

Q. 직장인인데 이거 왜 필요하죠?

→ 연말정산 외에 대출, 청약, 정부지원금 심사 시 소득 증빙용으로 요구됩니다.

Q. 프린터 없으면 못 받나요?

→ 아니요! PDF로 저장해서 온라인 제출 가능해요. 요즘은 종이로 안 내는 기관이 많아요.

Q. 제출처에 따라 서류 양식이 다를 수 있나요?

→ 간혹 파일명 변경 금지, 인쇄본만 인정하는 경우도 있어요.

→ 반드시 요청 기관 안내에 맞춰서 제출하세요!

🟡 꼭 알아둘 팁

🟨 최근 3년치까지 발급 가능 (단, 신청 연도 기준으로 이전 연도만 가능)

🟨 정부24에서는 우회 발급 가능하긴 하지만, 결국 홈택스로 연결됨

🟨 일부 기관은 ‘제출용 전자문서(PDF)’만 인정하니 미리 확인 필수!

이제 소득금액증명원도,

홈택스 접속 → 클릭 몇 번이면 끝!

세무서 안 가고, 줄 안 서고, PDF로 깔끔하게 준비해두세요.

오늘 한 번 미리 해보면, 다음부턴 1분 컷이에요.

재테크 한줄 꿀팁, 매일 도착!

이웃 추가하시면 놓치지 않아요❤️

💙함께 보면 좋은 글

'돈이 되는 정보 > 생활경제' 카테고리의 다른 글

| 신용점수 조회하면 점수가 깎일까? 진짜 영향은 이렇습니다 (1) | 2025.05.22 |

|---|---|

| 신용점수, 빠르게 올리고 싶다면 이것부터 바꿔보세요 (0) | 2025.05.21 |

| 2025년 기준, 다시 보는 4대보험: 공제가 아닌 ‘내 삶의 안전망’ (1) | 2025.05.21 |

| 퇴사했다고 끝난 게 아닙니다, 4대보험 정리까지가 진짜 퇴사입니다[#9] (2) | 2025.05.20 |

| 퇴사 후 4대보험 해지, 왜 바로 확인해야 할까?[#8] (0) | 2025.05.20 |